La prévoyance professionnelle constitue une partie importante de votre prévoyance vieillesse. Mais comment fonctionne celle-ci et quelles sont les différences entre les 1er, 2e et 3e piliers ? Vous apprendrez ici l'essentiel à ce sujet.

Le système suisse à 3 piliers

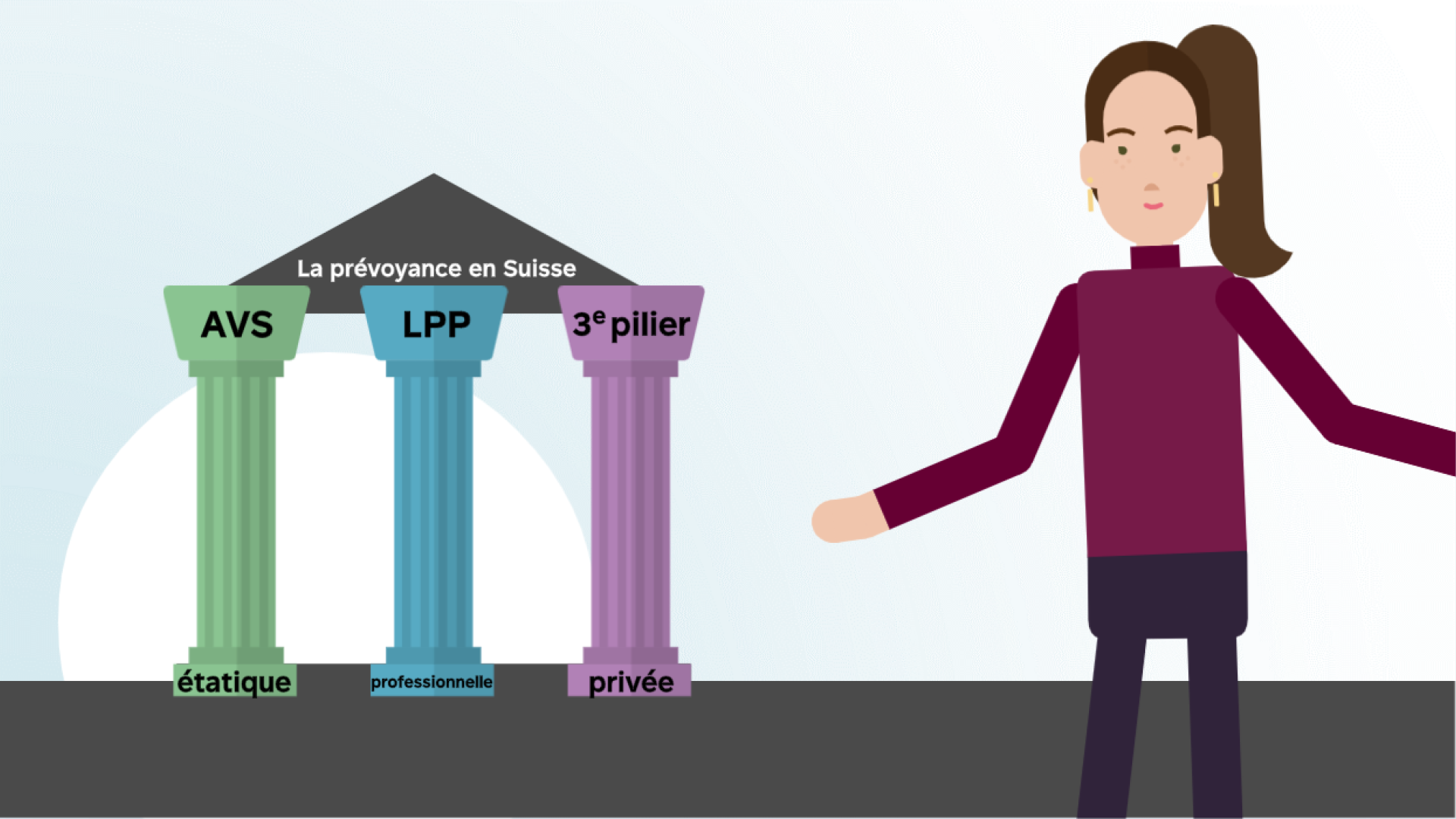

Le système de prévoyance suisse se compose de trois piliers qui forment ensemble la prévoyance vieillesse. Le premier pilier est l’assurance vieillesse et survivants (AVS) de l’Etat. Le deuxième pilier comprend la prévoyance professionnelle (LPP), également connue sous le nom de caisse de pension. Le troisième pilier est la prévoyance privée. Celui-ci peut être constitué volontairement afin d’améliorer la prévoyance.

Les principaux termes

L’assurance vieillesse et survivants est la couverture de base de l’Etat en cas de vieillesse et d’invalidité en Suisse. Vous y contribuez normalement automatiquement dès que vous êtes embauché.

La prévoyance professionnelle, également connue sous le nom de deuxième pilier ou de caisse de pension, sert à garantir le niveau de vie durant la retraite. Vous y contribuez automatiquement dès que votre salaire est supérieur à la déduction de coordination.

La déduction de coordination désigne la part du salaire pour laquelle aucune cotisation à la prévoyance professionnelle n’est requise. La déduction de coordination est fixée par la loi. Toutefois, les employeurs peuvent volontairement réduire la déduction de coordination et/ou l’ajuster en fonction du taux d’occupation. Cela présente l'avantage d'augmenter automatiquement l'épargne, ce qui est particulièrement pertinent pour les petits salaires et les faibles taux d’occupation.

La caisse de pension est une institution qui met en œuvre la prévoyance professionnelle. Elle gère les actifs des assurés et veille à ce que les avoirs de prévoyance soient bien placés et rémunérés en faveur des assurés. En cas de départ à la retraite, d’invalidité ou de décès, la caisse de pension verse des prestations. Profond est une caisse de pension.

Le certificat de prévoyance est délivré par la caisse de pension et donne un aperçu de votre situation individuelle en matière de prévoyance professionnelle. Il est recommandé de ranger votre certificat de prévoyance actuel avec vos documents importants. Vous trouverez votre certificat de prévoyance sur ProfondConnect.

Le troisième pilier de la prévoyance vieillesse comprend des formes de prévoyance privées, qui peuvent être utilisées individuellement pour améliorer la sécurité financière pendant la retraite. Les fournisseurs de solutions de 3e pilier sont généralement des banques ou des compagnies d’assurance.

Vous cherchez un nouveau poste ? Pensez aussi à la caisse de pension !

Pour de nombreuses personnes travaillant en Suisse, la caisse de pension est le principal pilier pour la sécurité financière durant la retraite. Un changement d’emploi offre la possibilité d’obtenir de meilleures prestations de prévoyance – et donc plus d’argent à long terme.

Par conséquent, il vaut la peine d’aborder les questions suivantes auprès d’un employeur potentiel :

-

Cotisations d’épargne : Quelle partie du salaire est épargnée dans la caisse de pension ? Les cotisations minimales suivantes sont exigées par la loi :

- 25 et 34 ans : 7 %

- 35 et 44 ans : 10 %

- 45 et 54 ans : 15 %

- 55 et 65 ans : 18 %

Chaque pour cent supplémentaire améliore votre couverture financière sur le long terme. En outre, un employeur peut payer plus que la moitié de ce montant. Cela vaut également la peine d’être clarifié, car cela signifierait plus d’argent pour vous.

- Réglementation du temps partiel : La loi n’impose pas d’assurer l’intégralité du salaire, mais seulement une partie, puisqu’un montant fixe (déduction de coordination) est d’abord déduit. Ceci est particulièrement préjudiciable pour les emplois à temps partiel. Demandez si la déduction de coordination est adaptée au taux d’occupation ou si elle est entièrement supprimée. Sans déduction, l’intégralité du salaire est assurée, ce qui signifie certes des cotisations plus élevées, mais aussi plus d’argent à la retraite.

- Rémunération : Quelle a été la rémunération moyenne de l’avoir de vieillesse au cours des dernières années ? Un bon taux d’intérêt contribue à la constitution d’un capital plus important à long terme.

- Couverture : Quelles prestations y a-t-il en cas d’invalidité ou de décès ?

Si vous souhaitez optimiser activement votre prévoyance, vous devriez demander :

- Choix du plan d’épargne : Peut-on verser plus à titre volontaire ?

- Rachat dans la caisse de pension : Que se passe-t-il avec les rachats volontaires en cas de décès ?

En fonction de l’âge et de la situation de vie, clarifiez également les points suivants :

- Assurance en cas d’interruption : la protection est-elle maintenue en cas de congés non payés ?

- Partenariat de vie : Puis-je désigner mon/ma partenaire comme bénéficiaire auprès de la caisse de pension, même si nous ne sommes pas mariés ? Dans l’affirmative, à quelles conditions ?

- Salaires supérieurs au salaire maximal LPP : Des revenus plus élevés sont-ils assurés ? Vous trouverez ici la « limite supérieure du salaire annuel ».

- Prévoyance vieillesse à partir de 50 ans : Quel est le taux de conversion et existe-t-il des modèles de départ à la retraite flexibles ?

- Jeunes salariés : Peut-on commencer à épargner avant l’âge de 25 ans ?

Rappelez-vous : Lors d’un changement d’employeur, ne discutez pas seulement de votre salaire, mais également de la caisse de pension. Le mieux est de demander s’il serait possible d’obtenir le règlement sur les caisses de pension, le plan de prévoyance et un certificat de prévoyance test.

N'oubliez pas !

A chaque changement de poste, pensez à transférer votre avoir de vieillesse (la prestation de sortie) à votre nouvelle caisse de pension. Découvrez comment cela fonctionne ici.

Podcasts sur la prévoyance professionnelle

Robert Nowacki invité chez FinanzFabio

« Worauf du bei einer Pensionskasse achten solltest »

Ecouter maintenant (uniquement en allemand)

Christiana Schmied invitée chez MoneyMatters

« Was macht eigentlich eine Pensionskasse? »

Ecouter maintenant (uniquement en allemand)

Informations complémentaires