La previdenza professionale è una parte importante della previdenza per la vecchiaia. Ma come funziona e quali sono le differenze tra il primo, il secondo e il terzo pilastro? Scoprite qui gli aspetti più importanti.

Il sistema dei tre pilastri in Svizzera

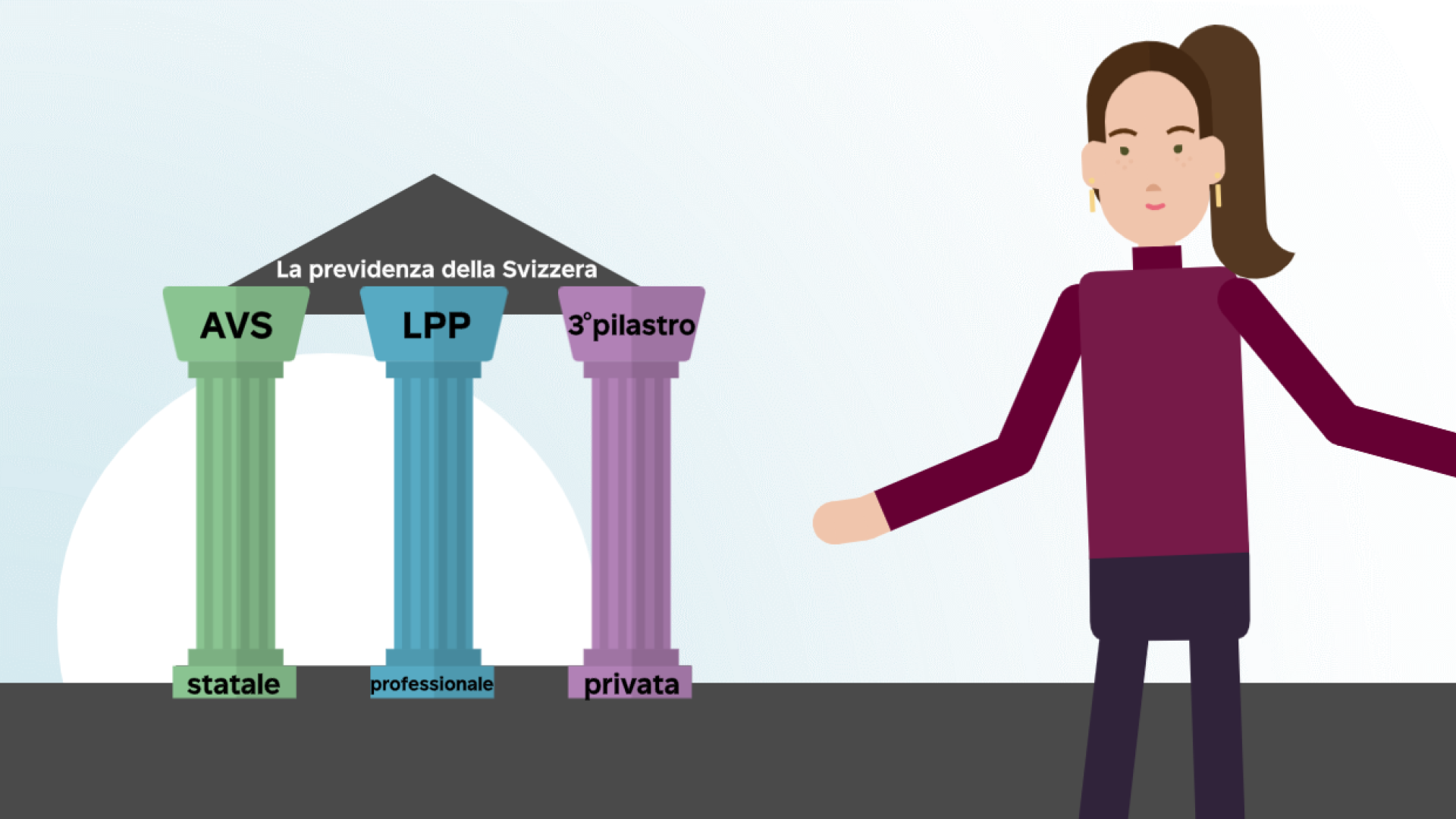

Il sistema previdenziale svizzero è caratterizzato da tre pilastri, che insieme costituiscono la previdenza per la vecchiaia. Il primo pilastro è l’assicurazione statale per la vecchiaia e per i superstiti (AVS). Il secondo pilastro comprende la previdenza professionale (LPP), nota anche come cassa pensioni. Il terzo pilastro è la previdenza privata, in cui è possibile effettuare versamenti volontari per migliorare la propria previdenz.

I termini più importanti

L’assicurazione per la vecchiaia e per i superstiti è l’assicurazione statale di base per la vecchiaia e l’invalidità in Svizzera. Di norma i versamenti sono automatici, dal momento in cui si viene assunti.

La previdenza professionale, nota anche come secondo pilastro o cassa pensioni, serve a garantire il tenore di vita durante la pensione. Il versamenti sono automatici non appena il salario supera la deduzione di coordinamento.

La deduzione di coordinamento si riferisce alla parte di salario per la quale non devono essere versati contributi nella previdenza professionale. La deduzione di coordinamento è definita dalla legge. Tuttavia, i datori di lavoro possono volontariamente ridurre la deduzione di coordinamento e/o adeguarla in base al grado di occupazione. Questo offre il vantaggio di risparmiare automaticamente di più, il che è particolarmente importante in caso di salari e gradi di occupazione più bassi.

La cassa pensioni è un istituto che gestisce la previdenza professionale. Amministra il patrimonio delle persone assicurate e garantisce che l’avere di previdenza sia ben investito e produca interessi a favore delle persone assicurate. La cassa pensioni eroga prestazioni in caso di pensionamento, di invalidità o di decesso. Noi di Profond siamo una cassa pensioni.

Il certificato di previdenza viene rilasciato dalla cassa pensioni e fornisce una panoramica della situazione individuale nell’ambito della previdenza professionale. Si raccomanda di conservare il certificato di previdenza aggiornato insieme ai documenti importanti. Potete trovare il vostro certificato di previdenza su ProfondConnect.

l terzo pilastro della previdenza per la vecchiaia comprende forme di previdenza private che possono essere utilizzate individualmente per aumentare la sicurezza finanziaria durante la pensione. I fornitori di soluzioni del 3º pilastro sono tradizionalmente banche o compagnie assicurative.

Siete alla ricerca di un nuovo lavoro? Non dimenticate la cassa pensioni!

Per molte persone che lavorano in Svizzera, la cassa pensioni è il pilastro più importante per la sicurezza finanziaria in età avanzata. Cambiare lavoro offre l’opportunità di ottenere prestazioni previdenziali migliori, e quindi più denaro a lungo termine.

Vale quindi la pena di porre le seguenti domande a un potenziale datore di lavoro:

-

Contributi di risparmio: che percentuale del salario viene risparmiata nella cassa pensioni? La legge prevede i seguenti contributi minimi:

- 25 – 34 anni: 7%

- 35 – 44 anni: 10%

- 45 – 54 anni: 15%

- 55 – 65 anni: 18%

Ogni ulteriore punto percentuale migliora la vostra copertura finanziaria a lungo termine. Inoltre, il datore di lavoro ha la possibilità di versare di più rispetto alla metà dell’importo prescritta. Anche questo è un aspetto che vale la pena di chiarire, perché significherebbe più denaro per voi.

- Regolamento in caso di tempo parziale: per legge, non viene assicurato l’intero salario, ma solo una parte, in quanto viene prima dedotto un importo fisso (deduzione di coordinamento). Questo aspetto è particolarmente svantaggioso per chi lavora a tempo parziale. Chiedete se la deduzione di coordinamento viene adeguata al grado di occupazione o se viene applicata integralmente. L’assicurazione dell’intero salario senza deduzioni significa contributi più elevati, ma anche più denaro in età avanzata.

- Remunerazione: qual è stata la remunerazione media dell’avere di vecchiaia negli ultimi anni? Un buon tasso d’interesse aiuta a costituire più capitale a lungo termine.

- Copertura: quali prestazioni sono previste in caso di invalidità o di decesso?

Se volete ottimizzare attivamente la vostra previdenza, dovreste informarvi su:

- Piano di risparmio a scelta: si può volontariamente versare di più?

- Riscatto nella cassa pensioni: cosa succede ai riscatti volontari in caso di decesso?

A seconda della vostra età e della situazione di vita personale, dovreste anche chiarire i seguenti aspetti:

- Assicurazione in caso di interruzione: la copertura rimane in essere in caso di congedi non retribuiti?

- Convivenza in economia domestica: posso designare il mio partner tra i beneficiari presso la cassa pensioni anche se non siamo sposati? Se sì, a quali condizioni?

- Salari superiori al salario massimo LPP: sono assicurati redditi più alti? Qui è riportato il «limite massimo del salario annuo».

- Previdenza per la vecchiaia a partire dai 50 anni: qual è l’aliquota di conversione? Sono previsti modelli di pensionamento flessibili?

- Dipendenti giovani: si può iniziare a risparmiare prima dei 25 anni?

Ricordiamo che, quando si cambia datore di lavoro, non bisogna solo informarsi del salario, ma anche della cassa pensioni. L’ideale sarebbe richiedere il regolamento della cassa pensioni, il piano di previdenza e una simulazione del certificato di previdenza.

Da tenere a mente!

Ogni volta che cambiate lavoro, ricordatevi di trasferire l’avere di vecchiaia (prestazione d’uscita) alla nuova cassa pensioni. Scoprite come fare al seguente.

Podcast sulla previdenza professionale

Robert Nowacki ospite di FinanzFabio

«Worauf du bei einer Pensionskasse achten solltest»

Ascolta ora (Solo in tedesco)

Christiana Schmied ospite di MoneyMatters

«Was macht eigentlich eine Pensionskasse?»

Ascolta ora (Solo in tedesco)

Maggiori informazioni